Реализация товаров (за исключением операций, указанных в п. 3 ст. 39 НК) признается объектом обложения НДС (подп. 1 п. 1, п. 2 ст. 146 НК).

13.12. Аудит выпуска и продажи готовой продукции

Цикл выпуска и продажи готовой продукции – основной раздел деятельности промышленного предприятия. В этом цикле формируются такие значимые для пользователей бухгалтерской отчетности показатели, как выручка от продажи, себестоимость проданной продукции и прибыль (убыток) от продажи. Они отражают эффективность основной деятельности хозяйствующего субъекта, способность его к расширению своего производственного ассортимента, к удовлетворению социальных и материальных потребностей коллектива, к выполнению обязательств перед бюджетом и другими организациями.

Проверка организации бухгалтерского учета выпуска и продажи готовой продукции относится к одному из видов аудиторских услуг, оказываемых аудиторской фирмой по специальным заданиям согласно установленному договору с экономическим субъектом, или включается в общий аудит.

Цель проверки операций выпуска и продажи готовой продукции заключается в объективной оценке полноты, своевременности и достоверности отражения в учете и отчетности показателей выручки от продажи, себестоимости проданной продукции, управленческих и коммерческих расходов и прибыли (убытка) от реализации. При этом

в процессе аудита решается комплексвзаимосвязанных

задач:

анализируется учетная политика предприятия в части, регулирующей порядок организации учета выпуска и продажи готовой продукции согласно действующему законодательству и отраслевым особенностям;

контролируется договорная дисциплина в соответствии с законодательством;

проверяется правильность документального оформления операций по выпуску и продаже продукции;

изучается порядок учета и списания затрат на производство и продажу готовой продукции;

оценивается полнота, своевременность и достоверность оприходования готовой продукции на склад, отпуска и продажи ее покупателям;

анализируется правильность и законность организации аналитического и синтетического учета операций, связанных с движением готовой продукции;

контролируется соблюдение налогового законодательства в части налогообложения операций по продаже готовой продукции.

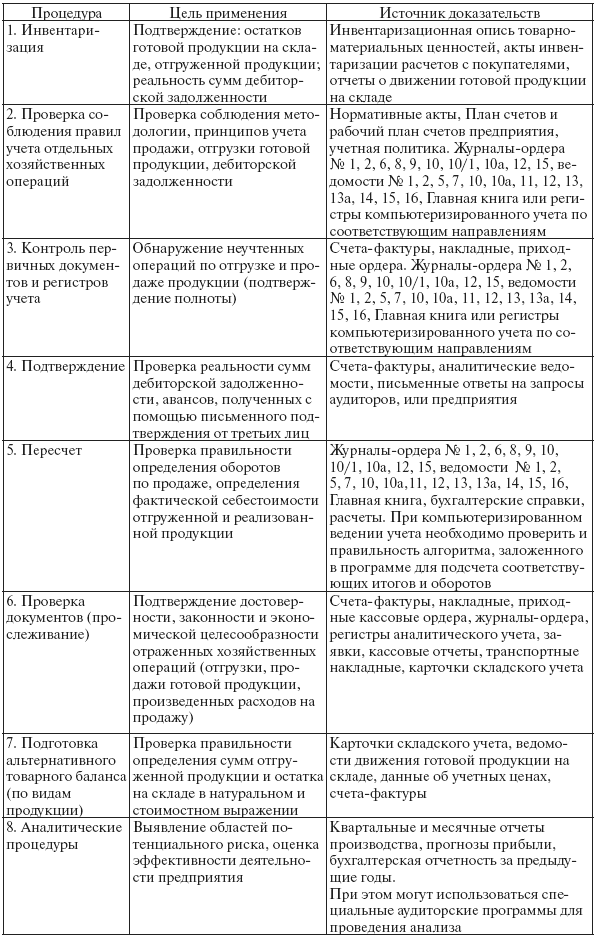

При подготовке программы аудита оценивается система внутреннего контроля экономического субъекта с точки зрения надежности, качества и степени доверия с использованием процедуры тестирования, осуществляемой на основании положений Федерального стандарта аудита «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита». Результаты оценки систем бухгалтерского учета и внутреннего контроля цикла выпуска и продажи готовой продукции основываются на содержании вопросов и объектов исследования, перечне аудиторских процедур и приводятся в виде тестов проверки. Тесты проверки состояния системы внутреннего контроля и бухгалтерского учета цикла выпуска и продажи готовой продукции приводятся с наибольшей вероятностью использования их в практической работе. Содержание ответов и выводы аудитора произвольны, учитывая наиболее часто встречающиеся нарушения такого плана в организации бухгалтерского учета и внутреннего аудита.

Аудит документооборота осуществляется по формальным признакам (соответствие типовой унифицированной форме, наличие всех реквизитов, подписей, печати, даты, номера документа) и по существу отраженных операций (законность, целесообразность, достоверность, арифметический контроль сумм и итогов). Проверенные аудитором первичные учетные документы, отражающие движение готовой продукции, заносятся в рабочий документ аудитора.

Таблица 3

Основные аудиторские процедуры операций выпуска и продажи готовой продукции

Аудит учета готовой продукции по нормативной себестоимости.

Аудит учета готовой продукции по нормативной себестоимости.Организация может учитывать готовую продукцию по нормативной себестоимости. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций в организациях, учитывающих выпущенную продукцию по нормативной себестоимости и использующих

счет 40«Выпуск продукции (работ, услуг)», по дебету данного счета отражается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетами учета затрат (в данном случае

счет 20«Основное производство»).

По кредиту счета 40отражается

нормативная(плановая)

себестоимостьпроизведенной продукции

в корреспонденции со счетом 43«Готовая продукция».

Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции от нормативной (плановой) себестоимости. Выявленный

перерасход, т. е. превышение фактической себестоимости над нормативной (плановой), списывается

со счета 40«Выпуск продукции (работ, услуг)»

в дебет счета 90«Продажи» дополнительной записью. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет. Таким образом, вся сумма отклонения фактической себестоимости готовой продукции от нормативной списывается на себестоимость реализованной продукции независимо от того, вся ли выпущенная продукция была реализована.

13.13. Инвентаризация материально-производственных запасов

Согласно п. 1 ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» порядок и сроки проведения инвентаризации определяются руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно. Методические указания по инвентаризации имущества и финансовых обязательств утверждены приказом Министерства финансов РФ от 13.06.1995 № 49.

Результаты инвентаризации оформляются документами по формам, утвержденным постановлениями Госкомстата России от 18.08.1998 № 88 и от 27.03.2000 № 26.

Для отражения полученных при инвентаризации данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации применяется Инвентаризационная опись товарно-материальных ценностей по форме № ИНВ-3, утвержденной постановлением Госкомстата России от 18.08.1998 № 88. Выявленные не отраженные в учете материальные ценности также подлежат включению в указанную Инвентаризационную опись.

Излишки имущества, выявленные при инвентаризации, в соответствии с подп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов РФ от 29.07.1998 № 34н, приходуются по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации.

Согласно п. 20 ст. 250 НК внереализационными доходами налогоплательщика признаются, в частности, доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации. Пунктом 5 ст. 274 НК установлено, что внереализационные доходы, полученные налогоплательщиком в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК. Иными словами, внереализационные доходы определяются исходя из действующих рыночных цен.

Для учета имущества, оказавшегося в излишке по результатам инвентаризации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению предназначен

счет 91«Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

При определении доходов и расходов методом начисления датой признания внереализационного дохода в виде стоимости излишков материалов считается дата оприходования этих излишков (по аналогии с подп. 1 п. 4 ст. 271 НК), которое оформляется приходным ордером по форме № М-4 «Приходный ордер», утвержденной постановлением Госкомстата России от 30.10.1997 № 71а.

13.14. Аудит отчетных форм

Проверка полноты раскрытия информации об МПЗ в бухгалтерской отчетности включает следующий порядок выполнения.

При анализе представленной бухгалтерской отчетности нужно убедиться:

1) что МПЗ правильно классифицированы в отчетности как сырье и материалы, готовая продукция и товары для перепродажи;

2) данные бухгалтерского учета по МПЗ соответствуют данным бухгалтерского баланса (форма № 1).

В пояснительной записке должна быть раскрыта следующая существенная информация об МПЗ:

о способах оценки МПЗ по их группам;

последствиях изменений способов оценки МПЗ;

стоимости МПЗ, переданных в залог;

величине и движении резервов под снижение стоимости МПЗ в соответствии с приказом Министерства финансов РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»;

информация по сегментам в соответствии с приказом Министерства финансов РФ от 27.01.2000 № 11н «Об утверждении Положения по бухгалтерскому учету „Информация по сегментам“ (ПБУ 12/2000)»;

информация об условных фактах хозяйственной деятельности с МПЗ в соответствии с приказом Министерства финансов РФ от 28.11.2001 № 96н «Об утверждении Положения по бухгалтерскому учету „Условные факты хозяйственной деятельности“ ПБУ 8/01»;

информация о событиях после отчетной даты, влияющих на состояние МПЗ в соответствии с приказом Министерства финансов РФ от 25.11.1998 № 56н «Об утверждении Положения по бухгалтерскому учету „События после отчетной даты“ (ПБУ 7/98)»;

информация об операциях с аффилированными лицами в соответствии с приказом Министерства финансов РФ от 13.01.2000 № 5н «Об утверждении Положения по бухгалтерскому учету „Информация об аффилированных лицах“ ПБУ 11/2000».

Все выводы и замечания аудитора систематизируются в рабочих документах, рассчитывается уровень влияния на достоверность финансовой отчетности путем сопоставления с определенным ранее уровнем существенности и составляется отчет (письменная информация) по результатам проверки.

ТЕМА 14. АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

14.1. Предпосылки проверки

Российские организации осуществляют вложения свободных денежных средств с целью участия в управлении сторонними организациями или с целью получения прибыли на вложенный капитал. Вложения собственных или заемных средств организаций с целью получения прибыли определяют финансовую деятельность организаций. Она направлена на покупку ценных бумаг, вкладов в уставные (складочные) капиталы сторонних организаций, а также может быть выражена в виде предоставленных займов другим организациям, минуя учреждения банков.

В практической деятельности российских организаций такие операции по приобретению соответствующих активов, способных приносить доход, определены как

финансовые вложения. Аудиторская проверка финансовых вложений проводится с целью формирования мнения о достоверности бухгалтерской отчетности по статьям «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения» и о соответствии применяемой методики учета и налогообложения по финансовым вложениям действующим в Российской Федерации нормативным документам.

Как и при проверке других активов, аудитор исходит из следующих предпосылок.

Полнота– все финансовые вложения отражены в бухгалтерском учете и бухгалтерской отчетности, не существует неучтенных финансовых вложений:

в бухгалтерском учете и отчетности отражены все приобретенные организацией ценные бумаги и выданные займы;

сальдо и обороты по счетам синтетического учета финансовых вложений совпадают с сальдо и оборотами по счетам аналитического учета;

сальдо и обороты по счетам в полном объеме перенесены из регистров бухгалтерского учета в Главную книгу и бухгалтерскую отчетность;

в бухгалтерском учете и отчетности отражены все факты поступления и списания финансовых вложений;

все операции по движению финансовых вложений своевременно зарегистрированы в бухгалтерском учете.

Существование– все финансовые вложения существенны для организации, существуют на дату составления баланса и будут приносить доход в будущем:

наличие финансовых вложений подтверждено необходимыми первичными документами и результатами проведенной в установленном порядке инвентаризации;

прав и обязательств – организация обладает правами на данные финансовые вложения и несет ответственность за риски, связанные с этими правами:

финансовые вложения (ценные бумаги и займы), отраженные в бухгалтерской отчетности, принадлежат организации на законных основаниях;

отраженные в бухгалтерском балансе ценные бумаги принадлежат организации на правах собственности, получены в результате осуществления договоров, соответствующих требованиям права, и организация имеет все необходимые свидетельства, подтверждающие законность получения ценных бумаг;

все записи на счетах бухгалтерского учета подтверждены оправдательными и первичными документами, оформленными в соответствии с требованиями действующих законодательных и нормативных актов;

все операции по финансовым вложениям вытекают из условий отношений, которые не противоречат действующему законодательству;

операции с финансовыми вложениями санкционированы уполномоченными лицами в установленном порядке.

Оценка– финансовые вложения (ценные бумаги) оценены в бухгалтерском учете и отчетности в соответствии с требованиями нормативных документов:

рублевая оценка ценных бумаг в иностранной валюте проведена в соответствии с требованиями действующего законодательства;

в зависимости от способа приобретения ценных бумаг их фактическая стоимость сформирована согласно требованиям нормативных документов;

стоимость ценных бумаг для включения в бухгалтерскую отчетность рассчитана правильно и в соответствии с требованиями нормативных актов (с учетом снижения рыночной стоимости);

выручка от продажи ценных бумаг отражена в бухгалтерском учете в оценке, совпадающей с содержащейся в первичных документах.

Точность– затраты по финансовым вложениям учтены в соответствии с правилами бухгалтерского учета, данные бухгалтерской отчетности соответствуют записям в регистрах синтетического учета:

в первичных документах, регистрах бухгалтерского учета, при переносе данных в бухгалтерскую отчетность соблюдена арифметическая точность показателей;

при определении рублевой оценки ценных бумаг, выраженных в иностранной валюте, использованы курсы иностранной валюты, соответствующие курсам Центрального банка РФ на дату совершения операций;

в бухгалтерской отчетности отражен финансовый результат, определенный на основании фактических данных.

Ограничение учетного периода– все операции по принятию к учету и выбытию финансовых вложений учтены в соответствующем учетном периоде.

Представление и раскрытие– все финансовые вложения правильно классифицированы и раскрыты в бухгалтерской отчетности:

финансовые вложения классифицированы в зависимости от вида и сроков погашения;

доходы и расходы, связанные с реализацией и погашением финансовых вложений, правильно классифицированы в отчете о прибылях и убытках;

информация о финансовых вложениях раскрыта в пояснениях к бухгалтерской отчетности.

Получение достаточных доказательств по проверяемым вопросам позволяет дать независимую оценку указанным фактам и выявить нарушения и отступления от действующих нормативных актов и правил бухгалтерского учета.

14.2. Понятие и классификация финансовых вложений

Порядок ведения бухгалтерского учета финансовых вложений с 1 января 2003 г. регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Министерства финансов РФ от 10.12.2002 № 126н. Пунктами 5, 6 ПБУ 19/02 организациям предоставляется самостоятельность как в выборе единицы бухгалтерского учета финансовых вложений, так и в организации аналитического учета, чтобы обеспечить полную и достоверную информацию о движении финансовых вложений и контроль за их наличием и движением. Регистр аналитического учета должен отражать необходимую информацию как минимум в следующих разрезах: наименование эмитента, название ценной бумаги, ее номер и серия, номинальная цена, цена покупки (фактическая стоимость), общее количество, а также даты покупки и продажи ценной бумаги и место ее хранения, временной характер инвестиций (краткосрочные или долгосрочные). Самостоятельность выбора учетной единицы финансовых вложений и показателей аналитического учета должна быть закреплена учетной политикой организации (приказ Министерства финансов РФ от 09.12.1998 № 60н «Об утверждении Положения по бухгалтерскому учету „Учетная политика организации“ ПБУ 1/98»). Как правило, данный аналитический регистр разрабатывается организацией самостоятельно и реализуется в рамках автоматизированной формы учета.

При принятии к учету активов в качестве финансовых вложений необходимоединовременное

выполнениесоответствующих

условий, определенных п. 2 ПБУ 19/02:

1) наличие надлежаще оформленных документов, подтверждающих соответствующие права на финансовые вложения;

2) переход к организации, осуществляющей финансовые вложения, соответствующих рисков (риск изменения цены, неплатежеспособности должника, ликвидности и др.);

3) способность организации приносить экономические выгоды (доход) в будущем в виде процентов или дивидендов или в виде прироста стоимости (в виде разницы в ценах продажи (погашения) и учетной стоимостью).

В соответствии с п. 3 ПБУ 19/02

к финансовым вложениям относятся:

государственные и муниципальные ценные бумаги;

ценные бумаги других организаций, в которых дата и стоимость погашения определены (облигации акционерных обществ, корпоративные векселя и финансовые векселя);

вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

вклады по договору простого товарищества (у организации-товарища);

предоставленные займы другим организациям;

депозитные вклады в кредитных организациях;

дебиторская задолженность, приобретенная на основании уступки права требования.

Для учета

финансовых вложенийпредназначен

счет 58«Финансовые вложения». Для учета различных видов финансовых вложений к счету 58 могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества».

К финансовым вложениям не относятся следующие активы: собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи, векселя, выданные на условиях коммерческого кредитования, вложения организации в недвижимое имущество, драгоценные металлы, ювелирные изделия, произведения искусства и другие ценности, приобретенные не для осуществления обычных видов деятельности.

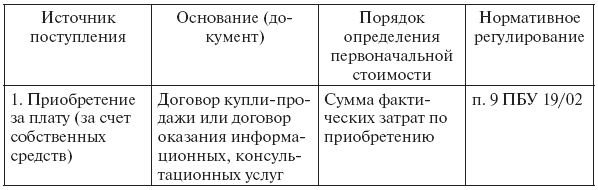

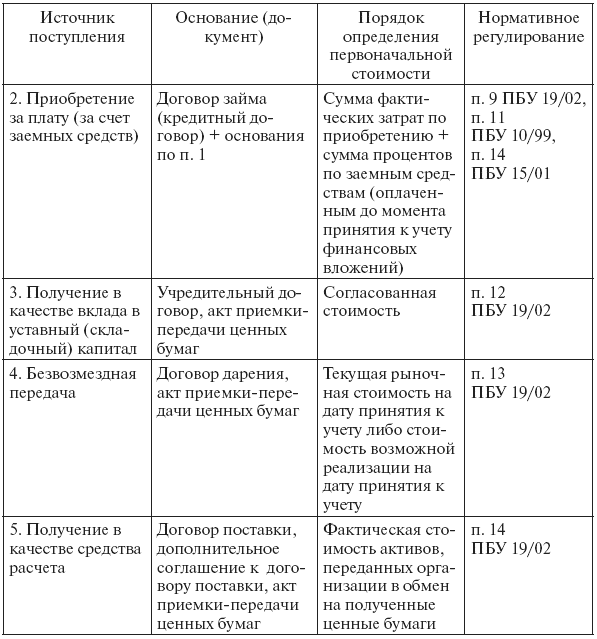

14.3. Формирование первоначальной стоимости

Первоначальной стоимостью финансовых вложений,приобретенных за плату, в соответствии с п. 9 ПБУ 19/02

признается сумма фактических затрат организации на их приобретение,за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах).

Порядок формирования первоначальной стоимости финансовых вложений определяется каналом поступления их в организацию: приобретение за плату, получение в качестве вклада в уставный капитал, безвозмездная передача, получение в качестве платежного средства за выполненные работы, оказанные услуги, поставленные ценности.

Таблица 4

Порядок формирования первоначальной стоимости финансовых вложений в виде ценных бумаг

14.4. Аудит займов

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Министерства финансов РФ от 31.10.2000 № 94н, информация

о займах,предоставленных организацией юридическим и физическим лицам (кроме работников организации), отражается на

счете 58«Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Сумма займа,предоставленного организацией заемщику – юридическому лицу, отражается

по дебету счета 58,субсчет 58-3,

в корреспонденции со счетом 51«Расчетные счета». На сумму платежей, поступивших от заемщика, счет 58, субсчет 58-3, кредитуется в корреспонденции со счетом 51.

В соответствии с п. 7 ПБУ 9/99 «Доходы организации», утвержденного приказом Министерства финансов РФ от 06.05.1999 № 32н, проценты, полученные за предоставление в пользование денежных средств организации, считаются операционными доходами, которые согласно п. 16 ПБУ 9/99 признаются в учете при наличии условий, указанных в п. 12 ПБУ 9/99. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Подпунктом 15 п. 3 ст. 149 НК определено, что оказание финансовых услуг по предоставлению займа в денежной форме не подлежит обложению налогом на добавленную стоимость. Следовательно, полученные организацией проценты по договору займа не включаются в налоговую базу по НДС.

В целях налогообложения прибыли проценты, полученные организацией по договору займа, считаются в соответствии с п. 6 ст. 250 НК внереализационными доходами. Порядок признания таких доходов при методе начисления установлен ст. 271 НК, согласно п. 6 которой по договорам займа, срок действия которых приходится более чем на один отчетный период, в целях исчисления налоговой базы по налогу на прибыль доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

14.5. Аудит векселей

В соответствии с п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного приказом Министерства финансов РФ от 10.12.2002 № 126н, долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя), относятся к финансовым вложениям.

Условия, единовременное выполнение которых необходимо для принятия к бухгалтерскому учету активов в качестве финансовых вложений, установлены п. 2 ПБУ 19/02. В рассматриваемой ситуации все указанные условия для принятия к бухгалтерскому учету векселя в качестве финансовых вложений выполняются на дату передачи векселя посредством совершения передающим вексель лицом индоссамента на векселе на имя организации (п. 3 ст. 146 ГК).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций приобретенные организацией долговые ценные бумаги учитываются на счете 58 «Финансовые вложения», субсчет 58-2 «Долговые ценные бумаги».

Порядок обращения векселей регулируется Положением о переводном и простом векселе, утвержденным постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 и действующим на территории Российской Федерации в соответствии с Федеральным законом от 11.03.1997 № 48-ФЗ «О переводном и простом векселе». Согласно п. 5, 77 указанного Положения в векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может обусловить, что на вексельную сумму будут начисляться проценты.

Проценты по находящемуся на балансе организации векселю признаются и включаются в состав операционных доходов на дату возникновения у организации права на их получение (п. 7, 12, 16 ПБУ 9/99 «Доходы организации», утвержденного приказом Министерства финансов РФ от 06.05.1999 № 32н), которое возникает только при предъявлении векселя к платежу в установленный срок. Таким образом, в бухгалтерском учете проценты по векселю до момента его предъявления к платежу векселедержателем не начисляются.

На дату предъявления векселя к платежу организация признает в бухгалтерском учете доход в виде процентов по векселю.

Для целей налогообложения прибыли доходы в виде процентов по ценным бумагам и другим долговым обязательствам считаются внереализационными доходами (п. 6 ст. 250 НК).

Согласно п. 1 ст. 328 НК в аналитическом учете налогоплательщик самостоятельно отражает сумму доходов в сумме причитающихся по векселям в соответствии с условиями выпуска или передачи (продажи) процентов отдельно по каждому виду долгового обязательства. Сумма дохода в виде процентов по долговым обязательствам учитывается в аналитическом учете исходя из установленной по каждому виду долговых обязательств доходности и срока действия такого долгового обязательства в отчетном периоде на дату признания доходов, определяемую в соответствии с положениями ст. 271 НК, согласно п. 6 которой по ценным бумагам, срок действия которых приходится более чем на один отчетный период, в целях гл. 25 НК доход признается полученным и включается в состав доходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Таким образом, порядок признания доходов в виде процентов по векселю, установленный для целей налогообложения прибыли, отличается от порядка их признания в бухгалтерском учете (доход в виде процентов по векселю для целей налогообложения прибыли признается ежемесячно в течение срока нахождения векселя у организации, а для целей бухгалтерского учета – на дату платежа по векселю).

При погашении векселя организация признает для целей налогообложения прибыли доход от его реализации, который определяется в порядке, установленном ст. 280 НК. Расходы при погашении векселя определяются в данном случае исходя из цены его приобретения.

Расходы при реализации ценной бумаги определяются исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги (п. 2 ст. 280 НК). В данном случае расходы при реализации векселя равны его первоначальной стоимости, что соответствует данным бухгалтерского учета.

В соответствии с подп. 12 п. 2 ст. 149 НК реализация на территории Российской Федерации ценных бумаг не облагается НДС.

Сумму НДС, уплаченную в бюджет с полученной предоплаты, организация имеет право принять к вычету после передачи покупателю векселя банка на основании п. 5 ст. 171 НК.

При большом количестве векселей в организации целесообразно вести отдельный журнал для их налогового учета, который будет своего рода приложением к книге покупок.

14.6. Аудит акций

Принадлежащие организации акции других организаций учитываются в составе финансовых вложений. При этом вложения организации в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец отчетного года по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету.

На указанную разность производится образование в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет финансовых результатов (п. 43, 45 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов РФ от 29.07.1998 № 34н).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Министерства финансов РФ от 31.10.2000 № 94н, принадлежащие организации

акции ОАОучитываются

на счете 58«Финансовые вложения», субсчет 58-1 «Паи и акции». Для обобщения информации о резервах

под обесценение вложений в ценные бумагиПланом счетов предназначен

счет 59«Резервы под обесценение вложений в ценные бумаги». На сумму созданного организацией по состоянию на 31 декабря 2002 г. резерва

под обесценение акцийпроизводится запись

по кредиту счета 59и

дебету счета 91«Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Согласно п. 20 ПБУ 19/02 финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально. Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты у коммерческой организации (в составе операционных доходов или расходов) в корреспонденции со счетом учета финансовых вложений.

Таким образом, если в соответствии с учетной политикой организация производит корректировку стоимости ценных бумаг исходя из их рыночной цены ежемесячно, то на 31 января 2003 г. в бухгалтерском учете отражается снижение стоимости находящихся у организации акций по сравнению с их предыдущей оценкой записью по кредиту счета 58, субсчет 58-1, в корреспонденции с дебетом счета 91, субсчет 91-2.

14.7. Аудит вкладов в уставные капиталы других организаций

В соответствии с п. 3 ПБУ 10/99 «Расходы организации», утвержденного приказом Министерства финансов РФ от 06.05.1999 № 33н, вклады в уставные капиталы других организаций не признаются расходами организации.